南华财经 - 国内专业的财经门户网站!

因为前两年互联网金融领域的火爆,国内互联网金融公司的估值都有些虚高。结果今年政策一收紧、资本一冷却,互联网金融公司们都苦不堪言:没有完成盈亏均衡,又不想下降估值去融资;不肯意被收购,想上市又不够资格,这些公司门就这样被卡在了一个极端为难的地步。下文就描写了金融科技领域估值太高的公司们高不成低

在神话故事里,独角兽的出现被视为祥瑞的意象。然而在金融科技的世界里,独角兽也许正愈来愈成为不幸的象征。

依照近期估值趋向和在金融科技领域投资的VC投资人的意见,力图达到10亿美元甚至更高的估值将不再是对一家创业公司最有益的做法。目前金融科技公司特别让投资人头疼,缘由是它们陆续上涨的估值使它们处在一个不稳固的中心状态:一方面这些创业公司的估值变得过于高昂导致于大公司没办法买下它们,然而另外一方面它们又不具有足以上市的商业形式。

风险投资公司Anthemis Group的联合创始人Sean Park表示:“你最不想进入的就是这类高不成低不就的状态,缘由是你错过了你能够控制局势的阶段,而你又对将来可否完成长久盈亏均衡其实不确定。”

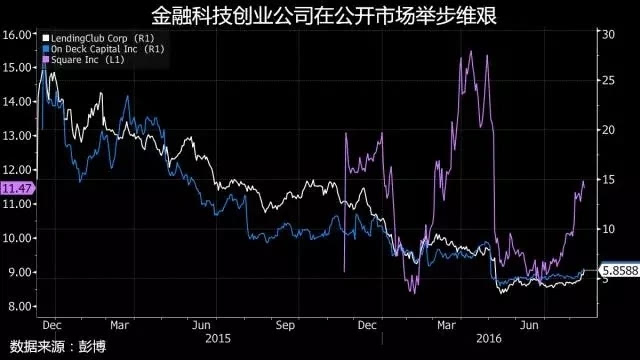

研究公司CB Insights证明了这点挂念,他们的数据表示之前取得过VC融资的金融科技公司第二季度的融资额下降了49%。曾经风景一时的LendingClub在2015年末上市时的估值就高达54亿美元,而目前已经缩减到了21亿美元,这让金融科技领域的投资人变得更为焦炙了。

目前大家对金融科技领域这类不温不火的立场和去年的热情似火截然不一样,这一方面是因为投资人过去一年主要在寻觅能够挑战传统金融机构过时技术的公司,另外一方面也是因为金融危机后一系列新金融监管条例的出台。

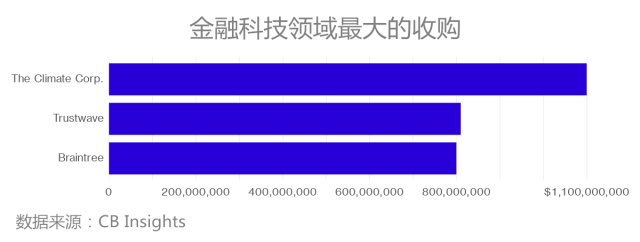

到如今为止,CB Insight的数据显示金融科技领域最大的几个收购案是:

孟山都(Monsanto)在2013年以11亿美元收购农业保险创业公司The Climate Corp;

新加坡电信(Singapore Telecommunications)在2015年以8亿美元收购支付安全创业公司Trustwave;

EBay在2013年以8亿美元收购全球支付平台Braintree。

另外还有美国西北合作人寿保险公司(Northwestern Mutual)在2015年收购的在线理财规划创业公司LearnVest,听说其收购价值超出了2.5亿美元却少于10亿美元,并未达到独角兽公司的水平。LearnVest的创始人和CEO Alexa von Tobel表示能被一家大型企业收购她还是很高兴的。

她说:“以我的经历看来,我们通过和这些具有必定例模的公司协作能更快完成我们的价值。我们被收购已经有一年了,关于被收购的决定我觉得特别满意。”

然而还有一些创业公司估值早已超出了之前被收购的那些公司。在线假贷平台Social Finance和陆金所(Lu.com)如今的估值分别达到40亿美元和180亿美元,京东旗下的京东金融也拥有71亿美元的估值。

其它一些创业公司则恰好在10亿美元估值线上彷徨。智能投顾平台Betterment和Wealthfront的估值均为7亿美元,在线跨国转账公司WorldRemit估值为5亿美元。

跟随估值陆续上涨,也许取得的买家数目也愈来愈少,大公司关于这样的高估值是不是能为他们带来好的报答也持疑惑立场。

“从现有企业的角度来看,我们听到的客户反应是他们对收购的立场也变得愈来愈不确定,缘由是他们对一些公司提出的估值其实不是很有信念。”安永管帐师事务所的Nikhil Lele说道,“他们正在试探懂得的问题是:假如要收购,到底能够带来多少增值?这些增值是不是能和现有的估值相比较应?”

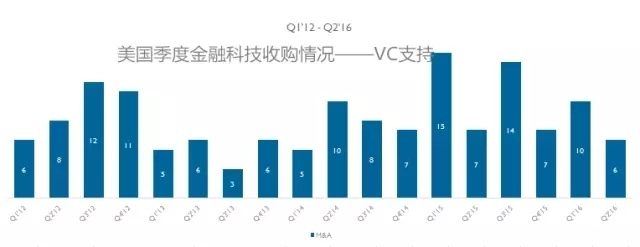

2015年出现了金融科技创业公司的收购潮,但今年的形势有所削弱。CB Insights的研究表示,在2015年上半年该领域就有22次收购,而在2016年同期这个数字降到了16。

究竟谁才有也许收购这些估值太高的创业公司呢?很有也许是那些想在金融领域进行跨界收购的公司。好比像苹果和亚马逊这些拥有相当可观现金储备的公司便能够进行创业公司大采购,但他们不必定会这么做。

“我们一直在期待着一家科技公司能进入这个领域,并且这也是特别有也许的,”管理询问公司 AT Kearney 的合伙人Uday Singh说,“然而科技公司想要进入这个领域需求面临的壁垒是,金融服务业常常监管特别严厉,他们也许还不太顺应这样的监管。”

这也许会致使一些公司只能自愿选择低价平沽,而这类情形在其它领域已有产生。如服装电商Gilt Groupe曾被估值约10亿美元,最后却以2.5亿美元的低价被Hudson's Bay集团收购。

上市也不再像过去一样具有吸引力了。在金融科技领域里的三家知名上市公司LendingClub、On Deck Capital和Square中,如今唯一Square一家公司是以高于IPO发行价的价钱进行交易的,LendingClub和On Deck Capital如今的交易价都严重低于发行价。而Square的价钱虽然经历了几个月的长久动摇,但目前的价钱是高于发行价的。

虽然OnDeck在二级市场寸步难行,COO James Hobson在五月份的股东会议上说他其实纰谬公司公布上市的决定觉得懊悔,但他同时也指出上市其实不是每个人的最好选择。

“我觉得上市这个问题很值得议论,”他说,“我其实不以为你仅是嘴上说说‘我们计划上市’便能够了,上市需求许多工作、许多尽力还有许多投资。但假如你去深刻议论上市这个问题,它绝对是大大部分公司能够选择的一条很好的道路。”

Anthemis的Nauiokas表示,当许多创业公司处于“高不成低不就”的状态时,他们坚持近况也许也不错。“我以为关于大大部分处于中心阶段的公司来讲,有许多路还是需求能够自己去走。”

财经联盟:大微(本文起源于微信大众号:金融女王)

本文作者是财经联盟成员,转载请注明本站链接和作者信息。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

第四届国际金融B2B博览会圆满落幕,USGFX大放异彩 第四届京剧票友大

金融科技独角兽们的处境为何越来越尴尬?

上海医药四年四换帅战略发展面临挑战