南华财经 - 国内专业的财经门户网站!

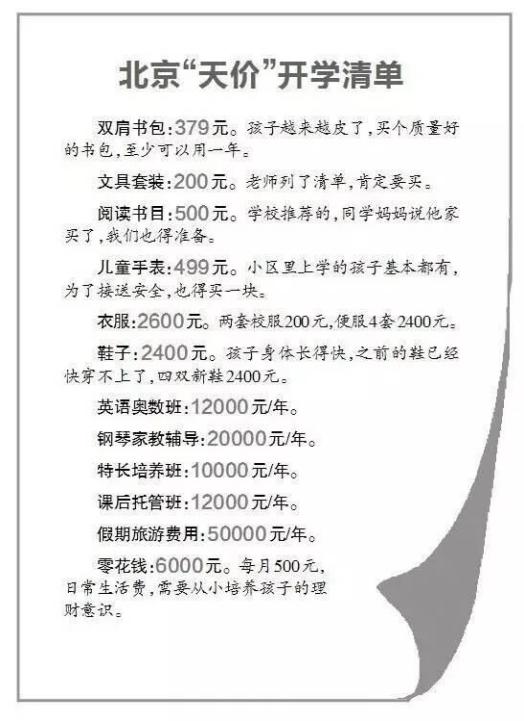

又到一年开学季,这不然而学生们的恶梦,也许也是一些父母的恶梦。头几天一名北京爸爸在网上晒出女儿的“天价”开学清单,从书包、文具,到各类课外培训班,还加上旅游、零花钱等,一年总消费超出11万,费用之高让人咋舌。

这位家长清单的前几项内容,包括了书包、文具、书本的支出,这都是孩子上学的必备品,就算是再多也不会认为疼爱。所谓新学期新面孔,置办一身行头也是必不可少的,新手表、新衣服和新鞋子这三项的费用加起来也很多。而最后重头戏来了,11万总消费傍边,光假期旅游就要花5万,几乎占领了总费用的一半,估量就这一项已经秒杀了某些二三线城市成年人一年的工资了吧?

有人批驳这位爸爸,认为他是在“花式炫富,滋长孩子的攀比之心”,但我认为,选择相符家庭收入的教育方法,也没什么不怎样好。古往今来,中国家长的传统价值观就是“望子成龙,望女成凤”,关于大部分居庭来讲,孩子也是最基本的消费项目之一。虽然说培育孩子也是一种长久的投资,但很多家长仍感慨道:“养个孩子相当于多买一套房!”

在2004年的时候,上海社科院社会学研究所研究员徐安琪关于上海徐汇区的不一样阶段的家庭做了相应调查,主要调查国内抚育孩子的本钱究竟需求多少。此次的调核对象按孩子年纪不一样分为哺乳期、幼托期、小学、初中、高中、大专及以上、未婚不在读共7组,其中,被选家庭中必须有2004年前出生的30岁及以下的未婚子女。在调查成功的746户家庭中,每个阶段的样本在100个以上。调查发现,把一个孩子从0岁培育到30岁要花49万元。

这是2004年上海的数据,如今12年过去了,在通货扩张的情形下,人民币的购置力明显不如2004年,而且家庭在孩子身上的投入只会增多不会削减,更别说目前愈来愈多的家长会选择在高中和大学将孩子送出国留学,那样养育一个孩子60-90万是没跑的了。再加上孩子未来安家立业时还需求买房、买车、给嫁奁……一个孩子的抚育本钱真是个“无底洞”啊。

然而,为了孩子能有个满意如意的未来,很多家长节衣缩食,通过攒钱为孩子未来的教育资金做计划,至于如今攒钱的方法就多种多样了,包括银行教育储蓄、教育保险和基金定投。

1.银行教育储蓄

教育储蓄是指个人为其子女接纳非责任教育(指九年责任教育以外的全日制高中(中专)、大专和大学本科、硕士和博士研究生)蓄积资金,每个月固定存额,到期支取本息的一种按期储蓄。三个学习阶段可分别享用一次2万元教育储蓄的免税优惠。最低起存金额为50元,本金共计最高限额为2万元。存期分为一年、三年、六年。

说真话,2万元的资金额度关于目前的教育消费来讲无济于事。2000年时很多人承认教储,是因为利息收入能够享用免税,目前就剩下利率的优惠,但假如没有学校开出的“正在接纳非责任教育学生的身份证实”,尽管能够取款,却没办法享用以前商定的优惠利率,只能依照零存整取计息。

2.教育保险

教育保险又称教育金保险、子女教育保险、孩子教育保险,是认为孩子打算教育基金为目标的保险。教育保险是储蓄性的险种,既具有强迫储蓄的用处又有必定的保证功能。

教育保险从详细保险产品的保证刻日来看,主要分为毕生型和非毕生型。

毕生型教育保险几年返还一次,孩子小的时候能够用作教育金,老年时能够转换为养老金。非毕生型教育保险普通属于真实的“专款专用”型的教育金产品。它在保险金的返还上,美满是针对少儿的教育阶段而定,通常会在孩子进入高中、进入大学两个重要时间节点开始每年返还资金,到孩子大学毕业或创业阶段再一次性返还一笔费用和账户价值,以帮助孩子在每个教育的重要阶段都能取得一笔稳固的资金赞同,恰当减轻父母的经济累赘。

就拿小编自己作例子,小编的父母在小编上幼儿园时候买了一份教育保险,每年交大约1000元的保费,一共交到14岁为止便可,然后保险公司分别在小编高中时代返还了3000元,大学毕业22岁时返还6000元,而且还将会在小编结婚和退休时返还一笔费用。固然,投保金额和投保年限能够依据本身情况来决定,而且不是投保金额越多越好,应当在保证家庭基本经济开支的情形下选择投保金额。

另外,教育保险独特的优势在于它的宽免权,也就是说,万一哪天父母因某些缘由没办法持续缴纳保险时,如身死、产生意外无收入持续累赘保险金等,剩余保费有保险公司负责,小孩可持续享有保证。

然而,小编还是建议家长在买教育保险前先确保孩子已购置意外保险和医疗保险,毕竟人生健康才是一切的根本,不然就会将保险的功能舍本逐最后。

3.基金定投

基金定投能够说是三种攒钱方法中收益最高的了,家长只需每隔必定时间以必定资金投资于同一只开放式基金,不知不觉便能够积累一笔不小的教育资金。

好比一家银行推出的针对子女教育的“亲子基金定投”,就是引导家长以基金定投的方法做好教育资金的计划,一对年轻伉俪安家立业,刚有了孩子,假如这个时候他们每个月拿出500元做基金定投,假定以平均年收益率15%计算,一直保持投资18年,这期间将总共投入10.8万元,但最后可积累约52万元。而且定投越早越好,相同是打算20万元留学基金,假定孩子18岁高中毕业,假如孩子13岁时父母开始定投,其间每个月需投1038元。假如3岁时开始定投,其间每个月仅需投258元。

小编表妹的父母尽管都是普通小学老师,然而通过几年来合理的投资理财,包括炒股、基金定投和投资房产等方法,如今已经将女儿送往美国就读研究生,每年单就学费和住宿费用算下来就要40余万人民币,假如算上生活费和往返机票的话那就更高了,假如你让他们一直用死工资来攒这个钱,估量比上彼苍还难吧。

固然了,基金定投收益最高,也意味着它的风险会比前两种要大。作为孩子未来的教育资金,保住本金是最重要的,不然攒钱的意义也就没有了。所以进行教育基金定投前,家长还是需求三思。

不顾是哪种攒钱方法,没有最好,只有最合适自己的,不一样的家庭能够依据自己的经济要求进行选择。普通家庭能够选前两种,有要求的家庭,或许计划未来送孩子出国的能够试探一下第三种。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

第四届国际金融B2B博览会圆满落幕,USGFX大放异彩 第四届京剧票友大

金融科技独角兽们的处境为何越来越尴尬?

上海医药四年四换帅战略发展面临挑战