南华财经 - 国内专业的财经门户网站!

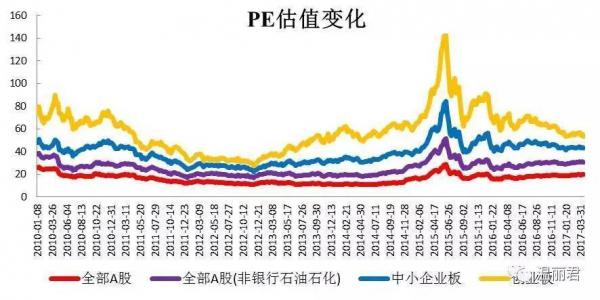

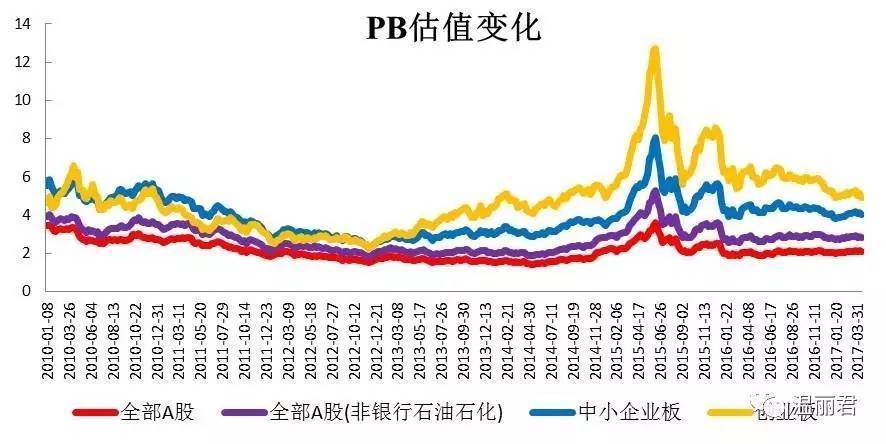

一、市场大类绝对估值水平变化

上周市场在逼近前期高点后再度震荡回落,雄安新区领涨个股停牌自查一定程度挫伤了市场对这一板块的信心,大类板块估值水平回落调整。截至4月14日,全部A股PE由4月7日的20.02x下行至4月14日的19.83x,剔除银行石油石化的PE估值从31.19x回落至30.86x。中小企业板PE估值水平从44.09x下行至42.95x,创业板PE估值从55.56x下跌至53.51x。从PB角度看,4月7日,所有A股PB估值为2.14x,剔除银行石油石化后为2.91x,中小企业板和创业板分别为4.14x和5.15x,4月14日,这四项市场大类PB估值分别为2.11x,2.86x,4.03x以及4.95x。

图 1 各板块PE(TTM,整体法,剔除负值),PB(整体法,最新,剔除负值)估值水平变化

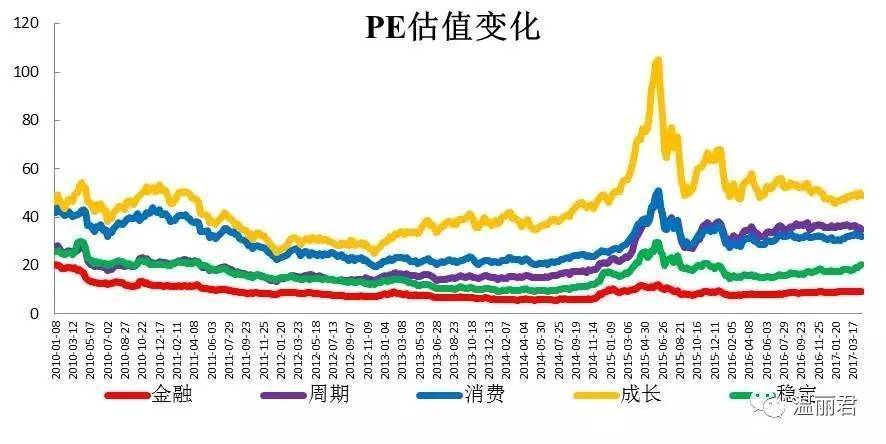

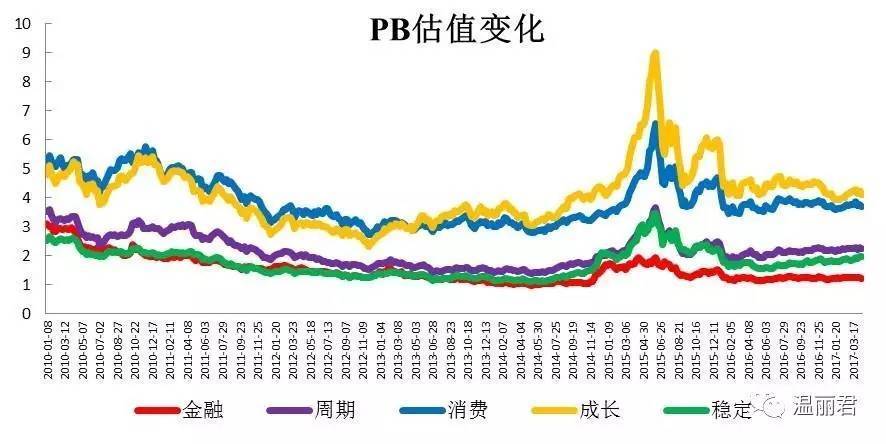

二、风格板块估值水平变化

对比不同风格板块的股票估值水平,上周估值水平有所分化,金融和稳定板块估值小幅提升,其余板块回落调整。金融板块从4月7日的9.38x微幅上升至4月14日的9.39x,稳定板块由19.94x回升至20.41x。周期板块从35.74x回落至34.87x,消费板块从32.97x下行至32.22x,成长板块从50.14x回落至48.93x。不同风格板块PB估值水平变化同样不一,金融板块从1.25x回落至1.23x,周期板块从2.29x下行至2.25x,消费板块从3.79x回落至3.7x,成长板块PB估值水平由4.25x下跌至4.13x,稳定板块维持1.99x不变。

图 2 不同风格PE(TTM,整体法,剔除负值),PB(整体法,最新,剔除负值)估值水平变化

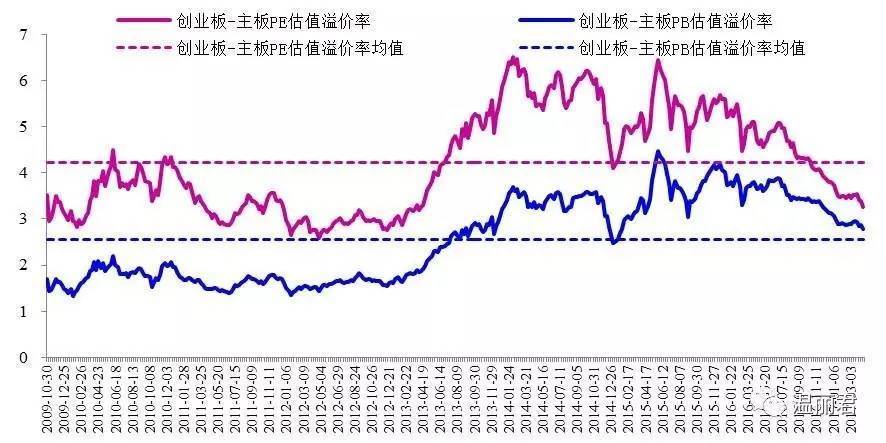

三、创业板估值溢价变化

分析自创业板成立以来,其估值相对主板的溢价水平的变化。上周PE溢价水平继续回落,从4月7日的3.39倍回落至4月14日的3.27倍,目前溢价水平仍低于自创业板成立以来的平均值4.22倍。PB估值角度看,PB溢价水平由4月7日的2.86倍回落至4月14日的2.78倍,目前仍高于均值水平,但逐渐接近均值。

图 3 创业板相对主板估值溢价率变化(创业板成立至今)

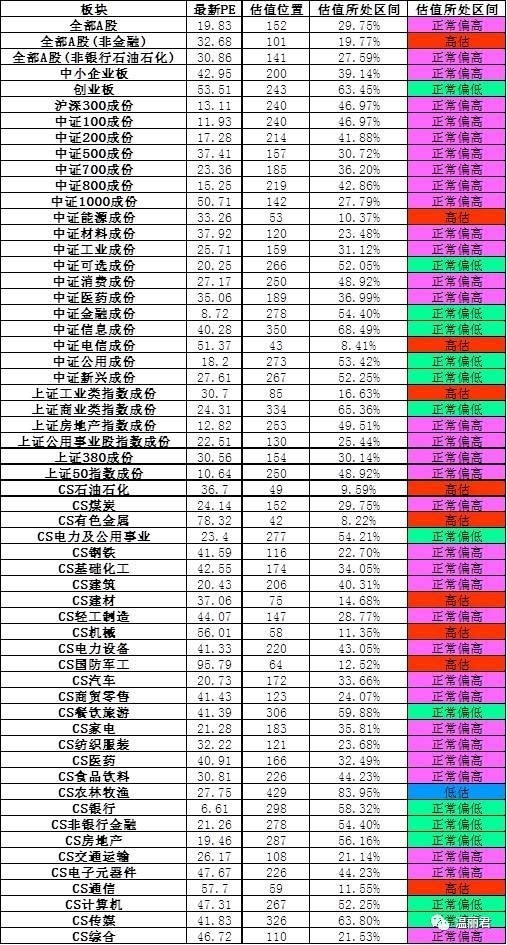

四、板块估值所处区间

对不同板块10年以来每周PE估值数据进行从大到小排序,观察目前PE估值水平所处位置,估值位置百分数越小,说明该板块最新估值水平排名越靠前,估值越高,反之估值越低。根据估值在10年间所处的位置,将估值区间分为极度高估(<5%)、高估(5%~20%)、正常偏高(20%~50%)、正常偏低(50%~80%)、低估(80%~95%)、极度低估(>95%)。下表是4月14日各板块股票PE估值所处位置。与上期数据相比,上证房地产指数成份股PE估值水平由正常偏低回升至正常偏高区间。中信一级行业中,商贸零售行业PE由高估水平回落至正常偏高水平,餐饮旅游和计算机行业估值水平由正常偏高下行至正常偏低区间。中信一级行业中,目前石油石化,机械行业PE估值水平相对较高,农林牧渔行业PE估值水平相对较低。

表格 1 各板块PE估值情况表

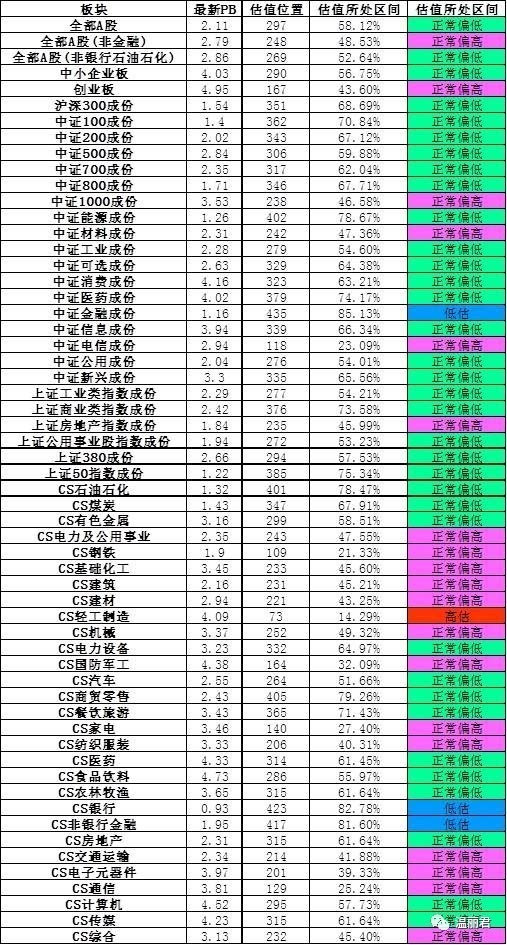

对各板块10年以来的PB数据也进行相同的处理分析,与上期数据相比,全部A股(非银行石油石化)板块PB估值水平由正常偏高回落至正常偏低,中证金融成分股PB所处区间由正常偏低下行至低估。中信一级行业中,银行和非银行金融板块PB估值水平由正常偏低回落至低估区间,综合行业由正常偏低上行至正常偏高区间,其余行业保持不变。目前轻工制造行业PB估值水平相对较高,银行和非银行金融板块PB估值水平相对较低。

表格 2 各板块PB估值情况表

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

第四届国际金融B2B博览会圆满落幕,USGFX大放异彩 第四届京剧票友大

金融科技独角兽们的处境为何越来越尴尬?

上海医药四年四换帅战略发展面临挑战