南华财经 - 国内专业的财经门户网站!

2016年中国房地产市场在前紧后松的政策影响下出现出前高后低的发展态势,全国商品房成交量价均创历史新高。

优良的百亿房企依仗精准的市场驾御能力紧紧掌握上涨行情,一方面抓住重点一二线主流市场的发展机遇,因城施策掌握市场有用需求,顺势而上展开全国联动促销,销售成绩完成迅速增长;另外一方面紧抓并购、融资窗口期充盈粮仓、资金仓,抢占将来发展高地;同时深度挖掘房地产细分市场增量与存量蓝海,率先铺垫长久发展道路。百亿房企也在高歌猛进中迎来了逾越式的扩容。

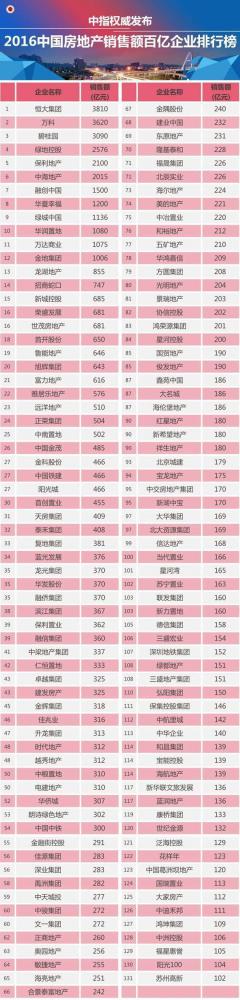

2016年,共有131家房地产企业跻身百亿军团,较2015年增加27家,销售总额合计5.7万亿元,市场份额已超45%,强者恒强态势更加突显,百亿房企渐成将来房地产市场竞争的主力。

2016年百亿房企名单以下:

百亿企业:百亿军团增至131家,3000亿超级阵营锋芒毕露

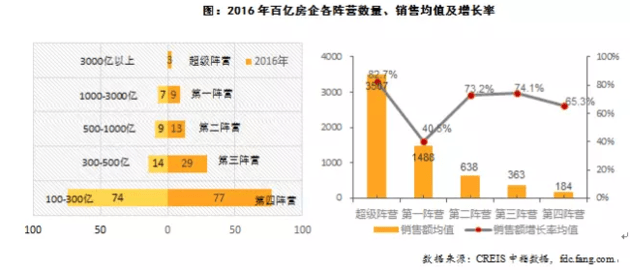

2016年,在成绩高速增长的刺激下,百亿企业发展格式产生较大变化:131家百亿房企的销售额散布显著分为五个阵营(3000亿以上、1000-3000亿元、500-1000亿元、300-500亿元、100-300亿元)。

企业数目分别为3家、9家、13家、29家和77家,各阵营企业数目均较上年有所增加,部分企业销售成绩翻番,规模再上新台阶,完成阵营升级甚至逾越升级;

规模效应加速发酵,强者恒强态势凸显,3000亿元以上的超级阵营锋芒毕露,恒大、万科、碧桂园寡头垄断特点加重,3家房企市场份额已近10%。总的来看,行业集中度已加速提升,百亿企业在成绩迅速增长的同时亦充满危机感,力图及时搭乘此轮上涨行情的顺风车,稳固行业身份,企业间竞争更趋激烈。

其中,不一样阵营的企业具有特色光鲜的差别化发展特色和成长道路:

超级阵营——3家企业销售额达3000亿以上,销售额增长率均值高达82.7%,“越大越快”趋向显著。该阵营以普遍的市场布局、丰富的产品构造和微弱的营销手段,精准掌握市场主流需求,锚定2016年销售成绩的爬升。

其中,恒大依仗一二线城市的前瞻性布局、高性价比的产品和灵巧多变的全渠道营销战略,销售成绩冲破3800亿,并逆袭万科首登行业老大宝座;万科抓住一二线城市成交兴旺的市场机遇,以客户为中心加大住宅产品创新力度,制造了史上最好成绩;碧桂园扎实推进“稳固三四线、拥抱一二线”战略,将因城施策贯穿到布局、拿地、产品、营销各个环节,完成销售成绩的飞速冲破。

同时,超级阵营内涵扩大与内生增长并举,为“万亿级”增长前景整体铺路。其中,恒大积极展开收并购,扩大“恒大系”资本疆土,强化全产业链的联动效应,加速向“万亿地产帝国”进发;万科以轻资产形式推进物业、养老、长租公寓和商业等领域的整体布局,陆续深化“城市配套服务商转型”的发展内涵、加码存量市场,奋进踏向万亿征程;碧桂园海表里联动发力,增进成绩连续提升,紧抓政策红利推进“科技小镇”建设,以物业拆分上市、完善社区金融等铺垫后地产时期的新增长极。

第一阵营——1000-3000亿企业共9家,除过绿地、保利、中海、万达4家“资深”千亿级企业外,还有融创、华夏幸福、绿城、华润、金地5家新晋企业均首破千亿,该阵营企业销售额增长率均值为40.5%,在五个阵营中最低。

与超级阵营的布局广、产品丰、抓主流对比,第一阵营企业在布局、产品等方面定位相比较集中,使其本轮坚持了相比较安稳的发展速度,与超级阵营间差距高达800亿左右。其中,保利、中海受益于国企整合,销售规模双双冲破2000亿大关;融创、绿城、华润主要布局核心城市并以高端产品定位为主,2016年高端大户型产品销售额奉献率均超50%,但在热点城市和主流刚需刚改产品的笼罩面上均小于超级阵营;而绿地、万达、华夏幸福气别在商业开发、商业运营及产业运营领域具有独特优势,在住宅领域或一二线核心市场的发展力度相比较较弱。

该阵营房企尚待规模效应的连续发酵,阵营内企业均在为将来的“大象起舞”谋篇布局,加速并购重组与轻资产化运营是该阵营的主要增长逻辑。其中,保利、中海、融创分别为国企、民营企业的收并购大户,将来的资本化整合预期为企业提供了充足的发展潜力;华夏幸福、绿城、万达商业、华润置地均已经或开始推进轻资产化运营,通过运营形式输出加速抢占市场份额。

第二阵营——500-1000亿房企共13家,包含9家新晋企业,销售额同比增长均值为73.2%,该阵营企业的全国化布局已初见成效,销售额前十城市的奉献率达7成,表现出其对三大经济区域热点城市需求的精准掌握。

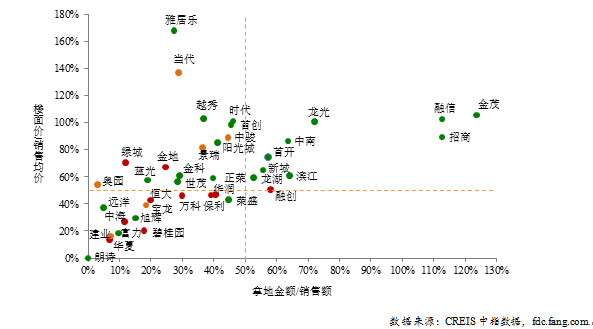

其中,旭辉以长三角、京津冀,首开股份、鲁能以华北地区、长三角,招商蛇口、雅居乐和富力以珠三角、京津冀为深耕区域,奠定成绩增长基础。除过对已有热点城市的深耕,该阵营仍在以“做大”为核心,陆续加速全国化规模扩大,储备一二线城市优良土地资源,为冲刺千亿阵营备足弹药。其中龙湖、招商蛇口、首开股份、新城控股拿地金额占同期销售额、楼面价占同期销售均价的比重均在50%以上,为将来冲破千亿储备更多的发展资源、培养更多的高产能城市,是该阵营规模增长的主要道路。

第三阵营——300-500亿房企共29家,新晋企业共22家,同比大幅增长74.1%。该阵营房企为开启全国化扩大的区域龙头企业,销售额前五城市奉献率已超八成,主要依仗其对深耕区域的市场掌握完成销售成绩的大幅提升。

其中,阳光城、滨江、中梁地产和金茂等依仗在长三角区域热点城市特殊是上海、南京、杭州和苏州等的集中布局,首创置业等主要倚靠北京及环北京区域的布局,有用掌握了此轮市场上涨机遇,完成成绩的迅速提升。另外,该阵营房企因强烈的规模化扩大诉求,拿地积极且本钱较高。

其中,融信、滨江、金茂拿地金额占同期销售额、楼面价占同期销售均价的比重均在50%以上,将来在高端需求整体有限的情形下,也面临必定的去化风险。将来,该阵营企业应在“做强”区域的基础上,加速构建全国化市场布局系统,扩大销售起源,完成阵营升级。

第四阵营——100-300亿房企共77家,新晋企业数目为35家,销售额平均同比增长65.3%。

该阵营房企主要为区域型房企或特色房企,销售额的区域集中度更高。需求留意的是,该阵营企业数目仅新增3家(2015年增加13家),可见虽然行业处于上涨行情,但在环境更趋复杂的背景下,逾越百亿门槛的难度有所增加,阵营内部的企业分化也更趋显著,部分企业仍面临较大的运营风险。

从布局来看,该阵营房企从深耕个体重点城市发展为深耕大本营区域,此轮二线城市的成交热度轮动成为该阵营区域成绩上涨的主要动因;傍边也有部分企业积极打造特色光鲜的差别化竞争优势,以“小而美”的经营战略构建将来生计轨则,成绩增长显著。与此同时,因为该阵营企业布局区域单一且集中,此轮部分二线城市投资过热致使的下行预期将会形成部分企业的风险隐患。

另外,为寻找规模提升,该阵营部分房企以“险中取胜”的心态加大拿地力度,部分企业拿地楼面价已超如今企业销售均价,亦躲藏了较大的财务安全风险。将来,该阵营企业应在施展本身特色和区域优势,广协作、降风险,稳中求进。

销售战略:因城施策掌握有用需求,全渠道推行提升营销成效

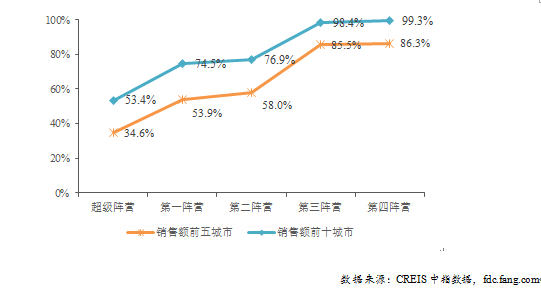

1、 城市战略:紧抓一二线热点城市机遇,销售额前十城市奉献率在50%以上

2016年,一线及热点二线城市的市场成交热度轮动上升,从拔取的40家百亿代表企业来看,一二线城市的成绩奉献占比高达82.8%,成为房企销售额增长的绝对主力;三四线城市成绩奉献率同比增长1.4个百分点。其中,百亿企业积极呼应三四线去库存战略,如今来看见效不大,城市去化有待进一步增强。

图:百亿代表房企2016年1-11月销售额前五、前十城市成绩奉献率

从不一样百亿阵营来看,销售额前五及前十城市的销售奉献率分别大于30%和50%,表示百亿企业更加珍视在重点城市的深耕力度。

其中,(1)超级阵营:全国化布局普遍、平衡,平均进入超出130个城市,销售额前五、前十城市成绩奉献率分别超1/3和1/2,前五热销城市单城产能均值已超130亿。

(2)第一、第二阵营:全国化布局初见成效,但仍以三大经济区域热点城市为主,销售额前五、前十城市奉献率更大,分别在1/2和2/3以上,前五热销城市单城产能均值约为70亿。

(3)第三阵营:处于深耕核心区域并积极拓展全国化布局的阶段,深耕区域成绩奉献高但扩大区域成绩奉献较低,仅前五城市成绩奉献度已超4/5,前五热销城市单城产能均值为32.2亿。

(4)第四阵营:主要为区域性龙头企业,城市进驻数目有限,前三重点城市成绩奉献率已近2/3,单城产能均值为32.3亿左右,布局区域较为单一,易受区域市场动摇影响,存在必定的布局风险。

百亿代表企业紧抓一二线热点城市机遇,十大城市 对百亿代表企业的销售额奉献高达58.67%,高于上年8.41个百分点,成为企业销售的成绩主力。其中,在上海、北京、杭州销售额均冲破1600亿,在天津销售额同比增幅高达105.7%。

在紧抓城市机遇的同时,百亿企业的高速增长也直接带动地方城市经济及房地产行业迅速发展。以北京、上海为例,百亿企业在北京、上海的销售额分别超出2700亿、3200亿,百亿房企对城市销售额奉献已在一半水平,占城市GDP10%以上。

2、 产品战略:一线城市刚需高端两头发力,二线城市加大改良型产品力度

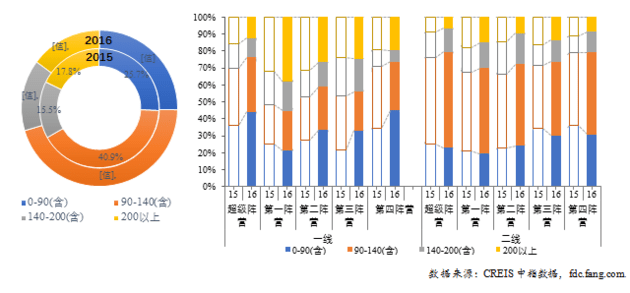

2016年,重点城市改良型需求集中释放。百亿房企有用掌握城市需求,推进销售成绩迅速增长。40家百亿代表企业增加改良型产品供给,140平米以下产品销售额占比为70%,其中90-140平米“首改”类产品占比为45.1%,同比增加4.2个百分点。

图:2016年1-11月百亿代表企业重点项目各面积段产品销售额奉献率(左)

2015、2016年1-11月百亿代表企业重点项目各城市品级分面积段产品销售额奉献率(右)

2016年,一线城市成交构造向刚需、高端两极分化,百亿代表企业环绕一线城市需求两头发力,其中90平米以下刚需产品销售额占比为33.8%,较上年提升4.5个百分点。

分阵营来看,除第一阵营外,其他四个阵营在一线城市主要对准140平米以下刚需及改良型需求,销售额占比均在50%以上,其中90平米以下产品销售额占比同比增长6%-12%;而第一阵营企业紧抓高端市场窗口期,量身打造中高端匠心产品,140平米以上高端改良产品成绩奉献率达55.4%,特别是200平米以上的高端大户型产品成绩奉献率达38.1%,同比增长6%。

2016年重点二线城市改良型需求集中释放,百亿代表企业90-140平米的改良型适销产品成绩奉献率显著加大,由上年的45.6%增长至近50.9%。分阵营来看,一切阵营均增加了90-140平米改良产品的供给,成绩占比在43%-57%之间,且均较上年增加4-7个百分点;除此以外,第二阵营处于规模迅速扩大期,以刚需型产品满足高周转需求,90平米以下刚需产品占比有所增加。

面临房地产市场改良型需求的集中爆发,百亿企业积极展开产品线升级,以求在高昂的本钱条件下保证利润空间。本来定位于刚需高周转的企业如万科、旭辉等,均于2016年推出全新高端产品线;而本来定位于高端的企业如华润、绿城等,均持续增加高端产品比例。除产品打造外,百亿代表企业更是融入了智能、健康、服务理念,有用提升产品软实力。

3、 营销战略:顺势展开全国联动促销,新媒体推行增强营销成效

营销方面,百亿代表企业借助一二线热点城市量价齐升的炽热态势,采取集中度高、影响力大的全国联动促销活动,施展全渠道的协同效应展开地毯式传播,取得成绩高速增长。

采取“全国联动+优惠促销”的营销组合拳在全国迅速构成规模效应,成绩提升显著;关于一些大盘项目,百亿房企在各大主流媒体进行地毯式传播,以霸屏形式进行超强笼罩、高密度渗入,均取得极佳的营销成效。另外,百亿代表企业利用全民营销、网红直播等粉丝效应蓄客,创新运用新媒体增强客户体验性,从而有用增进了营销转化。

拿地战略:抢滩二线高地,协作、收并购升级“拿地术”

1、土地一级市场:二线城市成抢田主沙场,各阵营拿地战略显著分化

2016年1-11月百亿房企招拍挂拿地金额合计1.7万亿,已超出全国300个城市各类土地成交出让金的六成(假如考虑协作拿地的情形,该比例会有所下降),成为全领土地一级市场的主力军。其中,40家百亿代表房企招拍挂拿地金额破万亿,达10027.5亿元,同比增长68.9%;拿地面积15626.7万平方米,同比增长34.8%;各企业楼面价均值为9768.5元/平方米,同比增长53.7%。

2016年,二线城市成为百亿房企土地投资的主沙场,拿地面积占比大幅增长。从招拍挂拿地的城市散布构造来看,40家百亿代表房企在二线城市拿地面积占比为57.4%,同比增长11.5个百分点;一线城市的拿地面积占比为6.4%,三四线城市拿地面积占比为36.1%,同比分别下降7.9和3.5个百分点。在部分二线城市,房企销售成绩的大幅增长已透支了大批的需求,应增强市场风险的防备。

图:2016年百亿代表企业招拍挂拿地金额占销售额、平均楼面价占销售均价比重情形

在土地市场连续升温的压力下,百亿房企在拿地战略上也出现显著分化:千亿以上房企拿地金额大幅上涨,但仍坚持合理投资比例。恒大、万科等房企拿地金额占同期销售额、楼面价占同期销售均价的比重均控制在50%以下;300-1000亿房企因强烈的规模化扩大诉求,拿地积极且本钱较高。

龙湖、招商等房企拿地凶悍,拿地金额占同期销售额、楼面价占同期销售均价的比重均在50%以上。雅居乐、首创等房企拿地金额占同期销售额的比重虽控制在50%之内,楼面价占同期销售均价的比重则在50%以上;100-300亿房企拿地较少,且主要通过招拍挂公布市场高价拿地。

2、土地二级市场:合纵连横躲避风险完成双赢,收并购下降本钱扩大储备

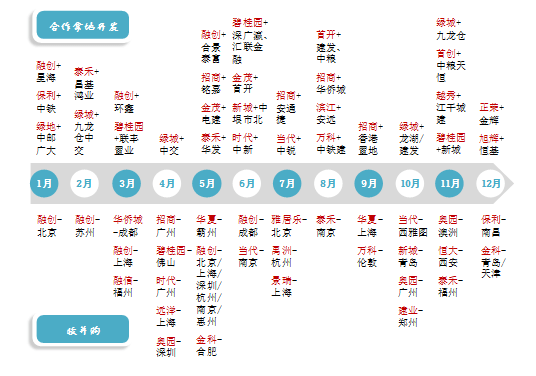

图:2016年百亿代表企业协作拿地、收并购案例

百亿房企加大热点城市协作拿地力度,有用减缓资金压力、摊薄风险。如绿地、保利等在一二线城市热点城市均以协作方法拿地,万科、碧桂园等通过优势互补获得协作开发项目,绿地、绿城等通过与金融等行业的优良企业战略协作拿地开发,有用减轻拿地资金压力。

同时,百亿房企通过收并购项目或公司间接增加土储,有用下降企业购地本钱支出,同时“高性价比”布局潜在的高成长性区域。碧桂园、保利等房企均通过量笔并购获得北京、上海、苏州、等热点城市优良土地资源。

融资战略:发债规模暴增助力规模发展,但需小心资金风险

1、融资起源:公司债规模同比增长127.8%,资金面坚持富余

除过在销售回款、银行贷款、信任资金起源的富余外,百亿企业掌握融资窗口期,大力发行公司债,累计发行规模较去年大幅增长127.8%,资金面整体宽松、资金本钱有所下降。

2016年以来,百亿企业灵巧运用公司债、定增、中票和海外发债等融资渠道,最洪水平保证发展资金需求。其中,1-11月,合计67家百亿企业发行4707.96亿元公司债,同比大幅增长127.8%,平均利率4.96%,有用下降资金本钱;同期定增、中票与海外发债规模均较上年有所下降;在10月底公司债叫停后,绿地、金茂、融信等百亿房企转而发行中票、海内债等,利率分别为4.37%、3.7%和6.95%。

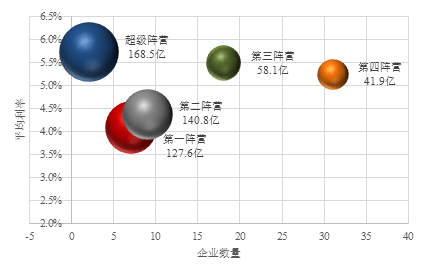

图:发债企业公司债平均发债规模、发行本钱情形

分阵营来看,超级阵营发债规模最高,第一阵营发债利率均值最低,大型央企发债优势凸显。依据统计,超级阵营发债企业发债规模168.5亿元,平均利率5.74%,主如果缘由是恒大两笔发债利率达到6.8%、6.98%,拉高了超级阵营的平均利率;第一阵营发债平均利率最低,为4.10%,主如果缘由是绿地、保利等大型央企具有发债优势,三家房企7笔公司债除“16保利04”利率4.19%外,均在3.8%以下。

另外,部分迅猛发展的百亿企业还借助永续债改良资产负债构造、满足资金需求,但应留意长久偿债风险防备。截止2016年11月底,共有18家企业拥有永续债,合计1796.8亿元,较2015岁终增加40.7%。

2、融资风险:发债规模大、销售成绩偏低且拿地激进的百亿房企,应增强风险防备

宽松的货币环境为房企有用处理了资金需求,但在房地产市场分化风险与泡沫化风险叠加的复杂形势下,依附资金杠杆激进拿地、大举扩大的房企也在积累风险。为了提升资金安全性、有用防备有关风险,如今监管机构已暂停了房地产公司债的发行。在此背景下,研究组对百亿企业销售额、发债规模及拿地金额等指标进行综合权衡,推断百亿房企的销售成绩和发债规模可否支持拿地本钱、开发能力是不是能够支持将来发展,从而鉴别百亿房企是不是存在资金风险。

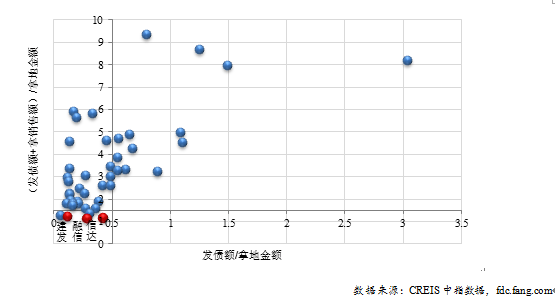

图:2016年部分百亿企业(发债额+销售额)/拿地金额和发债额/拿地金额

研究组对部分百亿企业(发债额+销售额)/拿地金额、发债额/拿地金额的累计值进行统计,结果显示部分百亿房企存在资金链紧张的情形。其中,销售额与发债额两项总和仍与企业拿地金额规模相当的企业,资金紧张,如经营欠妥将遭受偿债风险。

经分析显示,建发、信达和融信等百亿房企的比值均低于1.3,销售额与发债额度加总才能够委曲笼罩招拍挂拿地支出,谨需防备资金风险。其中,信达如今资产负债率和净负债率均已处于高位,建发2016年平均拿地溢价率超出100%,融信也入手多个地王项目,或将存在高溢价项目去化受阻致使的资金缺乏风险。

将来发展:吞并收购完成规模逾越,转型升级掘金万亿存量市场

1、 吞并收购:抢占资源高地、加速规模冲破,强者恒强态势加重

2016年,在优良资源稀缺与资金宽松的影响下,房地产并购愈演愈烈。其中,大型企业,特殊是百亿房企依仗规模、资金优势成为房地产行业并购的主力军。经统计,年内仅300亿元以上百亿房企已完成及正在进行中的并购案例已近100起,占行业并购数目的7成以上。

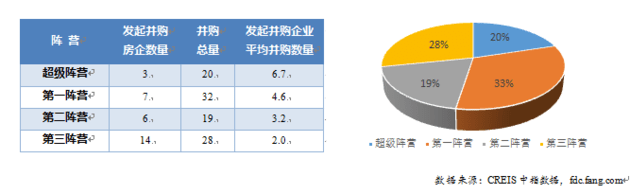

图:2016年百亿房企各阵营收并购数目情形

昔日四个阵营的并购比例来看,各阵营并购数目逐级递减:超级阵营企业均提议并购,数目占比为20%,平均数目最多为6.7宗;第一阵营共7家提议并购,并购数目占比为33%,平均数目为46宗,前两阵营并购数目占比高达53%。第二、第三阵营均约有一半的房企提议并购,平均数目分别为3.2宗和2.0宗。

从并购标的来看,2016年百亿企业的并购标的主要分为三类,包含房地产项目收购、房地产公司并购,和房地产关联产业并购,分别占比80%、13%和7%,可见百亿企业并购标的2016年主要集中在房地产行业内,核心目的在与通过直接并购布局新的城市和市场,掠夺优良资源。各阵营均以房地产项目收购为主,意在破解热点城市拿地困局、有用下降资源获得本钱。

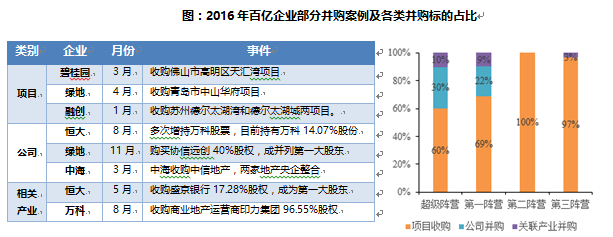

从房地产公司间并购来看,因为触及金额大、耗时长、过程复杂,如今并购方均为超级阵营和第一阵营的千亿级房企,并购目的为直接吞并或投资相符公司战略疆土的优良公司、或获得A股上市壳公司,从而有用增收创利。大笔并购激发行业震撼并成为今年差别于以往的最大特色,也将成为千亿级房企奔赴万亿目的的捷径之一。

另外,百亿房企2016年的多元化并购比较谨慎,全年仅7宗,其中5宗为通过收并购布局金融、商业运营两个房地产有关的潜力发展领域,仅绿地收购景观、基建公司完善其原有战略布局。

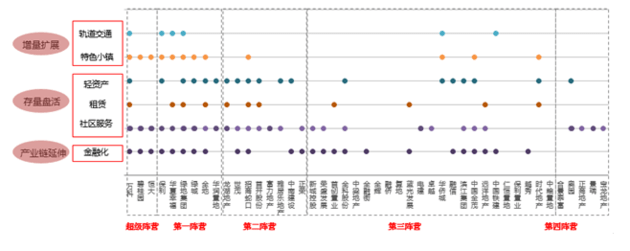

2、 转型升级:扩增量、活存量、加速金熔化,挖掘万亿级市场空间

跟随房地产市场由增量向存量市场转换,2016年,百亿企业一方面掌握政策机遇,发展高度契合国家发展战略的特色小镇、轨道交通物业等,抢占政策红利;另外一方面,盘活存量、挖潜存量客户价值成为存量市场主体身份下的转型窗口;另外,持续延长地产产业链,与金融融合发展,加速金熔化过程。

图:各阵营百亿代表房企在热点领域的布局

从各阵营在热点领域的布局来看,超级阵营、第一阵营的千亿级企业转型方向更为多元,平均涉足5个热点领域,增量市场、存量市场及有关产业链的热点领域均已布局;而第二阵营平均涉足3个热点领域,在存量市场和金融领域的布局较多;后两个阵营平均涉足1-2个热点领域,打造专精的特色业务。

增量市场:紧跟政策需求,发展特色小镇、轨道交通物业形式

百亿企业紧跟政策需求,联合本身优势打造不一样主题的特色小镇。恒大、万科等8家千亿级房企及招商、华裔城等国企和时期地产均提出或正在打造融入文化、科技、足球等特色的小镇。

同时,跟随轨道交通建设的推进,百亿企业通过与政府协作积极摸索“轨道交通+物业”的发展形式,获得优良城市资源。万科、保利等百亿企业通过“轨道交通+物业”的发展形式开发地铁上盖物业,打破“拿地困局”。除此以外,跟随“八横八纵”铁路规划的升级和国家鼓励扩大社会资本投资建设铁路政策的出台,部分百亿企业参加到铁路建设项目。

存量市场:涉足社区服务、长租公寓、共开办公,加速轻资产运作分享大资管时期机遇

2016年,百亿企业创新智能社区、金融平台、健康养老等服务系统,深刻挖掘社区价值。其中,万科和富力的智慧社区、金地的life智能家等纷纷为业主提供智能化的服务;碧桂园的“碧有信”、恒大的“恒大金服”等社区金融服务平台陆续推出;万科推出社区居家养老服务的全新产品线,绿城公布了园区健康服务生态系统。

另外,涉足租赁市场成为百亿企业布局存量市场的“新蓝海”,其中,长租公寓、联合办公等细分领域成为百亿企业掌握一二线城市存量市场的重要方向。2016年,百亿企业紧抓租赁市场的发展机遇,重点发展特色光鲜、服务到位的长租公寓并提出对应品牌,或重点挖掘联合办公空间的产业租赁市场。

与此同时,百亿企业将轻资产形式运用到存量市场中,一方面加速物业服务的轻资产输出;另外一方面持续挖掘存量市场中商业、酒店、写字楼等业态的轻资产运营。

金熔化:深化金融协作,分享大资管时期红利,陆续扩大金融业务疆土

2016年以来,百亿房企通过加深与金融领域的协作,增进产融联合。一方面采取“地产+基金”形式,有用拓宽融资渠道。与基金机构构成联合体拿地,减缓资金压力;或自己设立基金,召募社会资本,添加从拿地到开发等阶段的资金投入。另外一方面积极推进物业资产、购房尾款、酒店物业等基础资产的资产证券化,购房尾款为标的资产证券化集中爆发。同时,百亿企业成立资产管理平台,依托持有物业运营取得增值收益,更以轻资产化的商业运营与资本深度融合,分享大资管时期的发展红利。另外,部分百亿企业依仗独特的PPP发展形式,获得发展资金,如华夏幸福。

另外,百亿房企充足利用庞大的上下流产业链优势,打造金控平台,将业务领域渗入至金融业,取得资产端的竞争优势。2016年,百亿房企搭建金融平台,通过参股或成立证券、保险、基金、金融租赁等金融公司,完善金融派司布局。

结论:综观房地产行业的2016年,房地产市场前三季度一路高歌猛进,已奠定了百亿企业全年的成绩高涨局势。百亿企业抢先的市场驾御力和更高的资源集聚水平也为其将来发展奠定了优越基础。但在资金潮、资产荒和财富效应的共振之下,房地产行业风险加速集聚,二线城市投资过热、三四线城市库存压力难解、资金面宽松致使拿地杠杆率爬升等等,均为房企将来的连续发展埋下了庞大风险隐患,应引发行业足够珍视。百亿企业在坚持规模迅速提升的同时,更应谨谨防备运营风险,防止在行业调整期遭受成绩下滑甚至堕入窘境,错失发展良机。

本文为“中国 指数研究院独家授权邦地产公布”资讯

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

第四届国际金融B2B博览会圆满落幕,USGFX大放异彩 第四届京剧票友大

金融科技独角兽们的处境为何越来越尴尬?

上海医药四年四换帅战略发展面临挑战